YouControl проаналізував стан українського ІТ-ринку та оцінив перспективи

Виділіть її та натисніть Ctrl + Enter —

ми виправимo

YouControl проаналізував стан українського ІТ-ринку та оцінив перспективи

Фінансовий аналітик YouControl Роман Корнилюк за допомогою інструменту YC.Market підготував дослідження українського IT-ринку під час воєнного стану. Воно дає розуміння, як змінилася динаміка експорту ІТ-послуг, які ІТ-компанії є найбільш дохідними, та пояснює, чи може свідчити приріст ІТ-ФОПів про відновлення сектору.

Для формування вибірки дослідження було відібрано всі діючі компанії України з ненульовим чистим доходом за 2022 рік. Для повноти та вичерпності датасет доповнено IT-компаніями з «нестандартними» КВЕДами, зокрема включено частину українських розробників, імпортерів і торговців софтом з основною спеціалізацією «Тиражування звуко-, відеозаписів і програмного забезпечення; Оптова торгівля комп'ютерами, периферійним устаткованням і програмним забезпеченням та ін.».

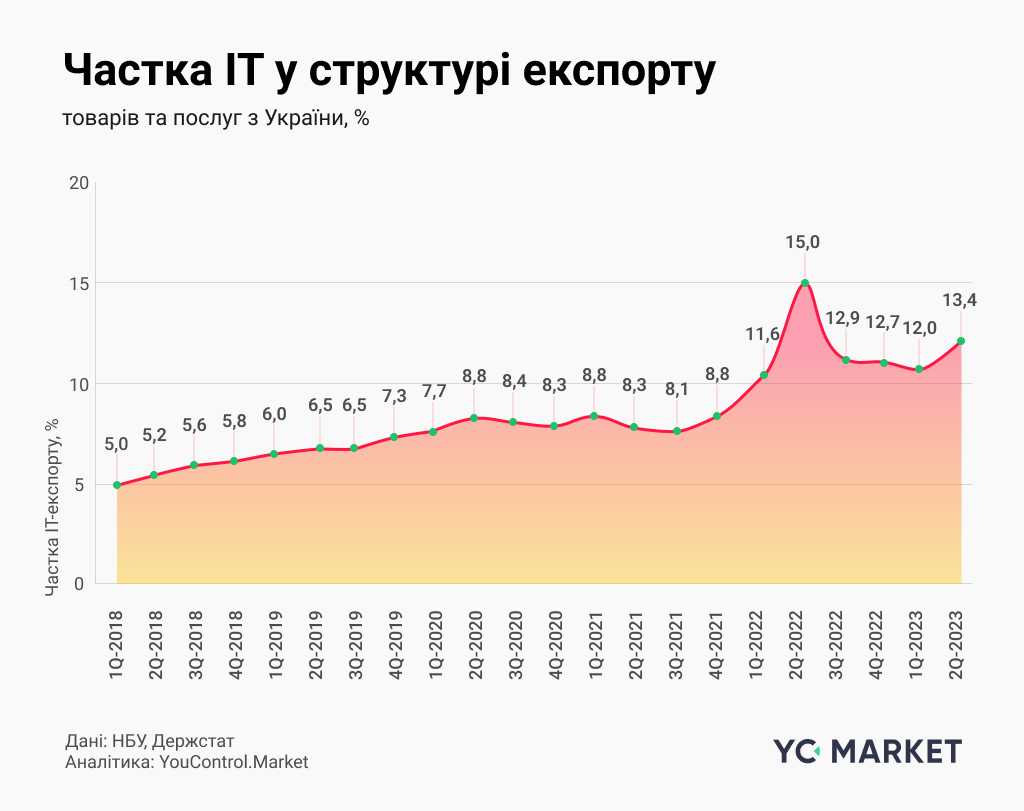

Що з експортом ІT?

Агресивне повномасштабне вторгнення РФ зупинило невпинне зростання експорту IT-послуг. Апогею даний показник IT-активності досягнув напередодні російського вторгнення у четвертому кварталі 2021 року, коли в країну було заведено 2,1 млрд доларів США. Відтоді середні обсяги експорту комп’ютерних послуг поступово опустилися до позначки 1,7 млрд доларів, тобто рівень просадки обсягів квартальної експортної IT-виручки склав приблизно 20%.

І хоча частка сектору в загальному експорті товарів та послуг України за півтора року війни зросла з 8,8% до 13,4%, наразі розгляд IT-сектору в якості локомотива нарощення експортних потужностей далекий від довоєнних оптимістичних очікувань.

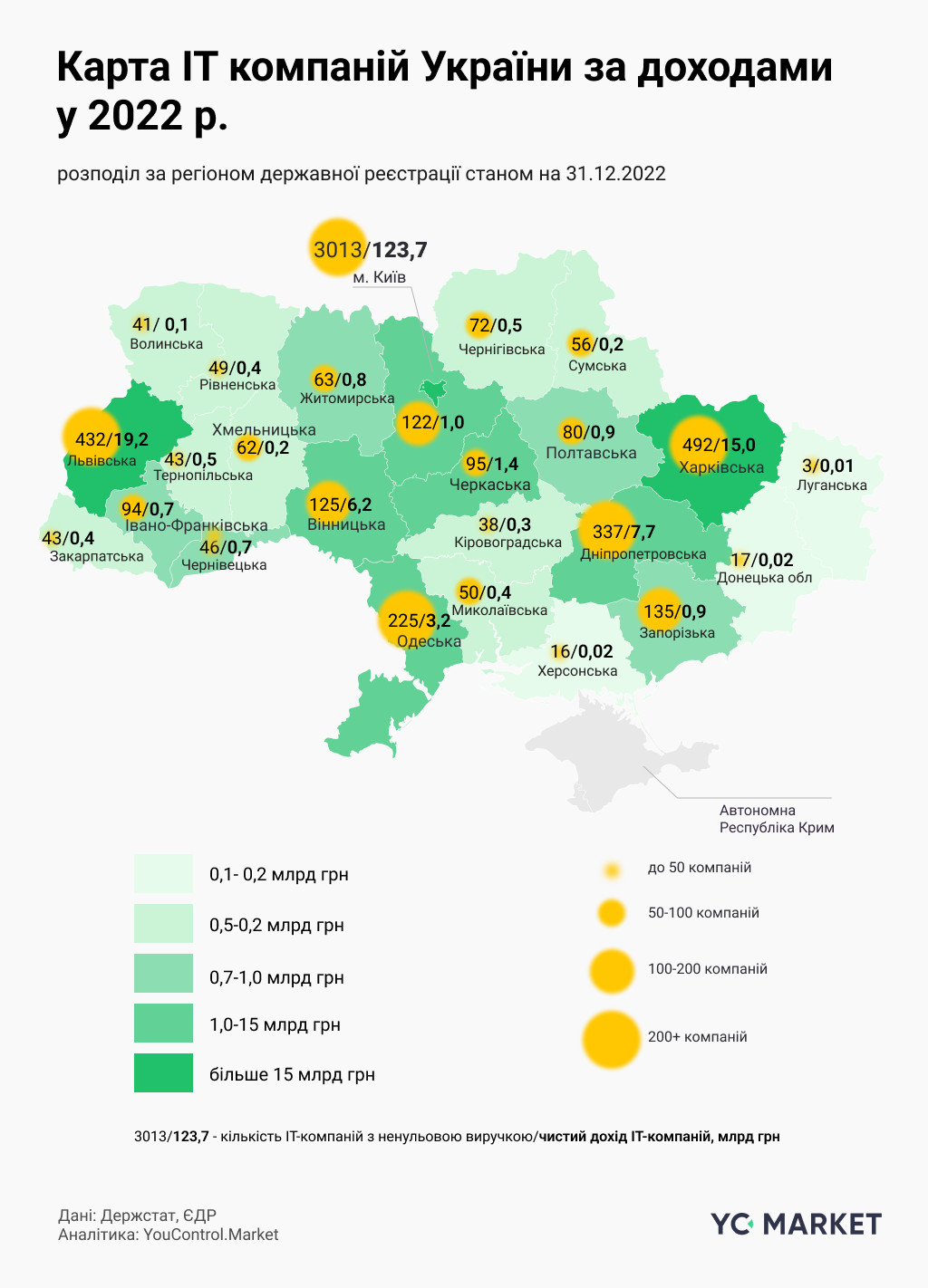

Географія IT-бізнесу в Україні

Дві треті сумарного чистого доходу, задекларованого IT-компаніями України у 2022 році, було сконцентровано у столиці України — 123,7 з 184,4 млрд грн. Саме в місті Києві офіційно зареєстровано 3013 (52,4%) компаній зі сфери інформаційних технологій з відомою ненульовою виручкою, яку було згенеровано впродовж 2022-го — першого року війни.

Зі значним відривом від столиці на IT-мапі України помітні такі полюси концентрації бізнесу у сфері інформаційних технологій як Львівська (10,4% доходів), Харківська (8,1%), Дніпропетровська (4,2%), Вінницька (3,4%) та Одеська області (1,7%).

Найменші суми чистих доходів від реалізації продукції у 2022 році задекларували IT-компанії регіонів зі значною часткою тимчасово окупованих територій: Луганської, Донецької та Херсонської областей.

Які IT компанії стали лідерами за доходами на ринку?

На підставі ранжування 5749 IT-компаній за чистим доходом у 2022 році було визначено 25 компаній-лідерів сфери інформаційних технологій. Зазначено, що йдеться саме про ренкінг юридичних осіб на основі офіційної виручки, тому IT-бренди з сузір’ями споріднених компаній та розгалуженими мережами ФОПів отримали нижчі місця, ніж гіпотетично могли б демонструвати у випадку консолідації фінансової звітності.

На першому місці опинилась основна дочірня компанія холдингу EPAM Systems в Україні з задекларованим чистим виторгом 20 млрд грн, що на 37,5% вище показника 2021 року. На другому — GlobalLogic Ukraine (чистий дохід 11,5 млрд грн, +49%). Трійку лідерів замикає Luxoft Solutions (чистий дохід 5,9 млрд грн, +63%).

Прикметно, що серед 25 найкращих є й національні продуктові IT-компанії, зокрема ТОВ «Фінтех Бенд», якому належить фінтех-проєкт Monobank, ТОВ «Мегого» з однойменним OTT-медіасервісом у сфері потокового мультимедіа, найбільший маркетплейс України ТОВ «УАПРОМ» (більш відомий як Prom.ua).

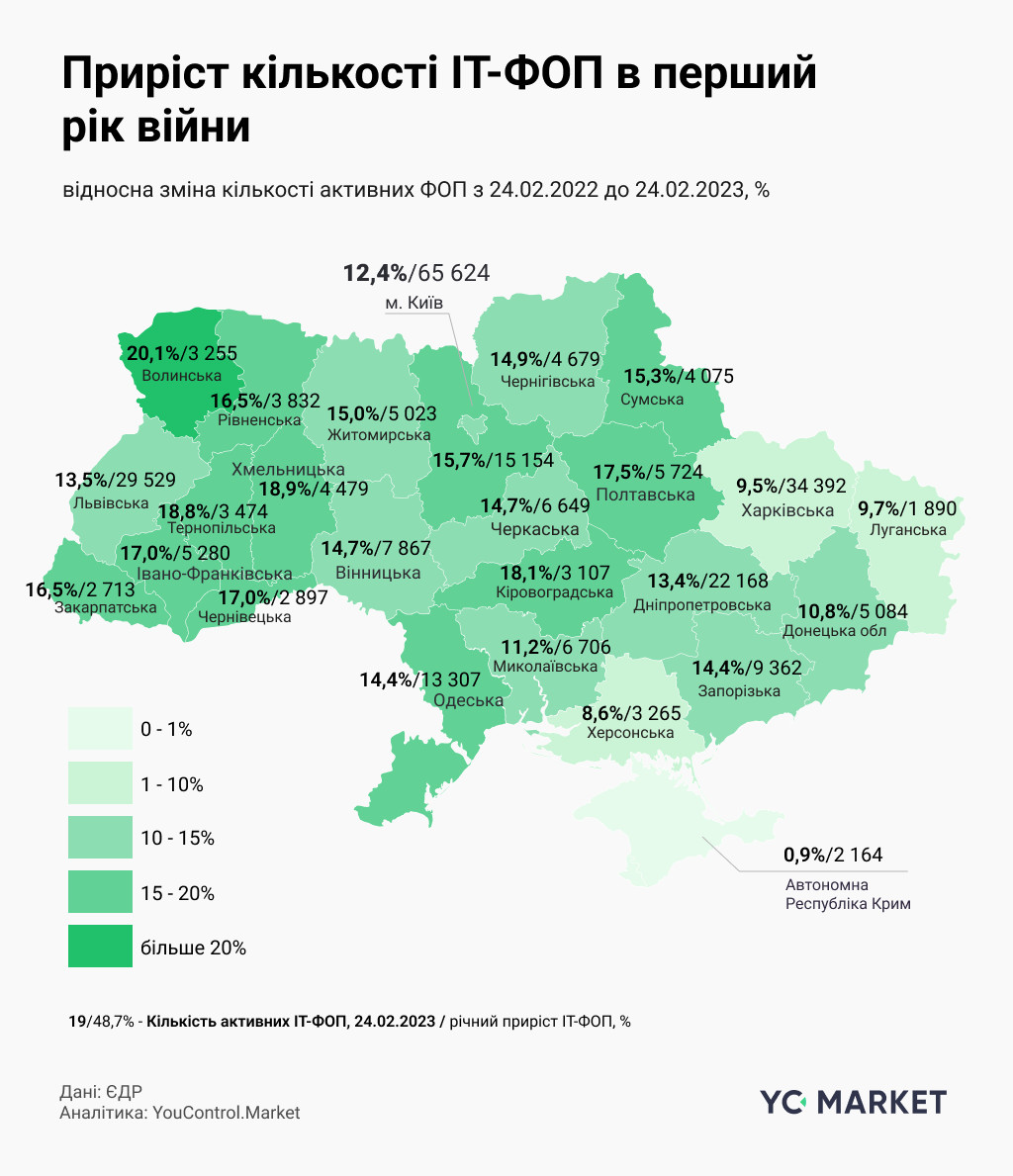

Як і де зростає кількість українських IT-ФОПів ?

Під час першого року війни найбільш швидкими темпами кількість активних IT-ФОПів зростала у Волинській, Хмельницькій, Кіровоградській, Полтавській, Чернівецькій та Івано-Франківській областях. Високий приріст індивідуальних ІТ-бізнесменів на рівні 17–20% спостерігався в західних і центральних регіонах, котрі відносно менше постраждали від агресивних дій ворога.

Мінімальними темпами, але все ж зростали такі повністю чи частково тимчасово окуповані регіони реєстрації IT-ФОПів як АР Крим (+0,9%), Херсонська (+8,6%), Харківська (+9,5%) та Луганська (9,7%) області. Тобто кількість зареєстрованих айтівців де-юре збільшувалась навіть у захоплених ворогом регіонах, насамперед через реєстрацію бізнесу на підконтрольній Україні території внутрішньо переміщеними особами зі старою пропискою.

Для повноти висновку варто зважати на те, що значна частина юридично активних ІТ-ФОПів фактично припинила свою діяльність через такі фактори, як переїзд за кордон і зниження попиту на їхні послуги навіть за тривалого розстрочення сплати єдиного податку за умови нульового подання звіту, що певний час не давало стимулів айтівцям визнавати факт припинення своєї бізнес-діяльності в українській юрисдикції.

«Популярний меседж про безперебійний офіційний ріст кількості ФОПів попри виклики воєнного часу варто сприймати доволі скептично. Навряд чи номінальні темпи зростання даного показника коректно відображають ринкову динаміку в IT, про що свідчать негативні тренди в обсягах експорту, а також сигнали непевної ситуації з локального ринку праці», — зазначив автор дослідження.

За його словами, за номінальним зростанням окремих індикаторів IT-сектору, в тому числі офіційної кількості ФОП чи гривневої виручки, можуть бути приховані достатньо невтішні тенденції руйнівного впливу воєнно-політичних та макроекономічних факторів на галузь, котра традиційно вважалася драйвером майбутнього успіху української економіки.

«Насправді "айті-бульдозер" загальмував і пробуксовує. Це варто визнати на рівні економічної політики, ретельніше розібравшись у симптомах, системних причинах і прогнозних наслідках, щоб напрацювати шляхи виходу з пастки стагнації», — додав доктор економічних наук, фінансовий аналітик YouControl Роман Корнилюк.

Фото: блог YouControl